Trong dịp Tết Nguyên đán, giá dầu thô quốc tế biến động mạnh, cộng thêm sự hỗ trợ tốt ở phân khúc giá thành, thúc đẩy không khí thị trường sôi động. Giá sợi polyester của các nhà máy sản xuất sợi đã tăng nhẹ sau kỳ nghỉ lễ, khoảng 100-200 nhân dân tệ/tấn, và trọng tâm thị trường sợi polyester dịch chuyển lên một chút. Tính đến ngày 20 tháng 2, giá POY150D/48F tại khu vực Giang Tô và Chiết Giang là 7.875 nhân dân tệ/tấn, FDY150D/96F là 8.450 nhân dân tệ/tấn, và DTY150D/48F là 9.050 nhân dân tệ/tấn.

Sau kỳ nghỉ lễ, một số thiết bị sợi polyester được bảo trì trước đó dần nóng lên và khởi động lại, một số thiết bị khác dừng lại để bảo trì, tỷ lệ vận hành của sợi polyester tăng khoảng 4%, và tỷ lệ bắt đầu thi công tăng lên 83,39% vào ngày 20 tháng 2, và một số thiết bị vẫn tiếp tục khởi động lại dần trong giai đoạn sau đó.

Sau kỳ nghỉ lễ, nhu cầu tiêu thụ ở các khâu hạ nguồn phục hồi chậm, chủ yếu tập trung từ ngày 8 đến ngày 16 tháng Giêng, và một số nhà máy vẫn chưa hoạt động trở lại. Do cần thời gian để công nhân từ các nơi khác quay lại, dự kiến tỷ lệ hoạt động trở lại của các khâu hạ nguồn chỉ có thể tăng lên khoảng 60% vào cuối tháng. Vì vậy, hiện tại, nhìn chung nhu cầu tiêu thụ ở các khâu hạ nguồn vẫn ở mức bình thường, thị trường trầm lắng và nguồn cung khan hiếm.

Hiện tại, hầu hết các đơn đặt hàng chưa giao của các nhà máy dệt đều được phát hành trước kỳ nghỉ Tết Nguyên đán, và thị trường sau kỳ nghỉ chủ yếu là các yêu cầu đặt hàng, số lượng giao dịch ít hơn. Tuy nhiên, xét đến kỳ vọng về tồn kho của thị trường dệt may toàn cầu năm 2024, số lượng đơn đặt hàng trên thị trường dự kiến sẽ tăng hoặc tốc độ tăng trưởng đơn đặt hàng dự kiến sẽ chậm lại.

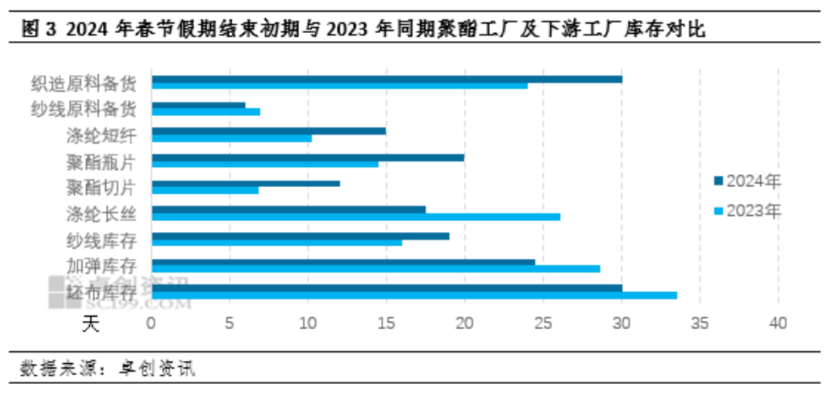

Sau Tết Nguyên đán năm 2024, áp lực tồn kho của các nhà máy polyester và các nhà máy chế biến hạ nguồn vẫn còn. Theo thống kê, tính đến ngày 18 tháng 2, so với mức tồn kho sau Tết Nguyên đán năm ngoái, hầu hết hàng tồn kho của các nhà máy polyester và các nhà máy chế biến hạ nguồn đều có xu hướng tăng. Bị ảnh hưởng bởi kỳ vọng cao, giá thị trường polyester trước Tết tăng mạnh, lượng hàng tồn kho của các nhà máy dệt và nhà máy sản xuất đồ uống tương đối dồi dào, khả năng hỗ trợ chi phí sau Tết ổn định, giá thị trường polyester tăng nhẹ, các nhà máy dệt và nhà máy sản xuất đồ uống vẫn giữ thái độ thận trọng khi mua hàng, không khí giao dịch trầm lắng, áp lực xuất hàng tồn kho của các nhà máy sản xuất sợi polyester và tấm polyester vẫn còn hoặc tồn tại. Áp lực tồn kho của các nhà máy sản xuất hạt polyester và sợi polyester staple tương đối nhỏ. Nhìn chung, áp lực tồn kho ở các khâu cuối chuỗi ngành polyester lớn hơn áp lực tồn kho của sản phẩm polyester, nhu cầu sau đó yếu hoặc có xu hướng tăng, đến cuối tháng 2, giá nguyên liệu polyester tăng hoặc giảm, giá thị trường polyester tăng hoặc ổn định.

Tháng Hai, thị trường polyester đang trong giai đoạn phục hồi sau kỳ nghỉ Tết Nguyên đán. Do thị trường trước Tết Nguyên đán lạc quan về sự phục hồi dài hạn của nhu cầu tiêu dùng trong nước, nhu cầu thị trường dệt may nước ngoài hoặc việc giải phóng nhu cầu theo từng giai đoạn, nên lượng tồn kho polyester tại các nhà máy hạ nguồn tương đối dồi dào trước kỳ nghỉ lễ. Sau khi sản lượng polyester của các nhà máy được đẩy mạnh một cách có trật tự trong nửa đầu năm, lượng polyester tồn kho sẽ duy trì ở mức cao. Ngoài ra, 1,3 triệu tấn công suất sản xuất polyester được đưa vào hoạt động từ tháng 12 năm ngoái sẽ được giải phóng trong quý đầu tiên của năm nay, và vẫn còn 980.000 tấn sản lượng mới trong quý đầu tiên của năm nay. Nhìn chung, thị trường polyester trong quý đầu tiên sẽ chịu áp lực cung hoặc tăng dần. Tuy nhiên, xét đến việc hiện thực hóa sự phục hồi nhu cầu trung và dài hạn, cũng như sự thay đổi linh hoạt của việc tăng nguồn cung trên thị trường polyester, giá thị trường polyester trong thời gian tới vẫn còn dư địa phục hồi.

Nguồn: Tin tức về Zhuo Chuang Capital, liên minh vàng, mạng lưới

Thời gian đăng bài: 23/02/2024